Q&A(よくある質問)

ページ内目次

保証のご利用について

Q1. 信用保証協会とはどんなところですか?

A. 中小企業の皆さまが金融機関からお借入する際に「公的な保証人」となり、資金調達をサポートする公的機関です。

Q2. 信用保証協会を利用するメリットは?

A-1. 無担保でのご利用が可能

保証付き融資の大半は無担保で利用されています。

保証付き融資の大半は無担保で利用されています。

A-2. 短期から長期までニーズに応じた資金調達が可能

融資期間が1年以内の短期運転資金から最長20年の設備資金までニーズに応じた資金を調達できます。

融資期間が1年以内の短期運転資金から最長20年の設備資金までニーズに応じた資金を調達できます。

A-3. 様々な保証制度のご利用が可能

全国の信用保証協会が取り扱っている全国統一制度、一部の資金で横浜市の信用保証料の助成がある横浜市中小企業融資制度(以下、横浜市制度)、当協会が独自に創設した当協会独自制度と、様々な保証制度をご利用できます。

全国の信用保証協会が取り扱っている全国統一制度、一部の資金で横浜市の信用保証料の助成がある横浜市中小企業融資制度(以下、横浜市制度)、当協会が独自に創設した当協会独自制度と、様々な保証制度をご利用できます。

A-4. 経営支援メニューを無料でご利用可能

専門家からの改善提案、専門家による経営改善計画の策定支援、創業保証利用後のフォローアップ、課題解決のヒントとなるセミナーなどの経営支援メニューを無料でご利用できます。

専門家からの改善提案、専門家による経営改善計画の策定支援、創業保証利用後のフォローアップ、課題解決のヒントとなるセミナーなどの経営支援メニューを無料でご利用できます。

Q3. どういった企業が利用できますか?

ご利用いただける方の要件はこちら

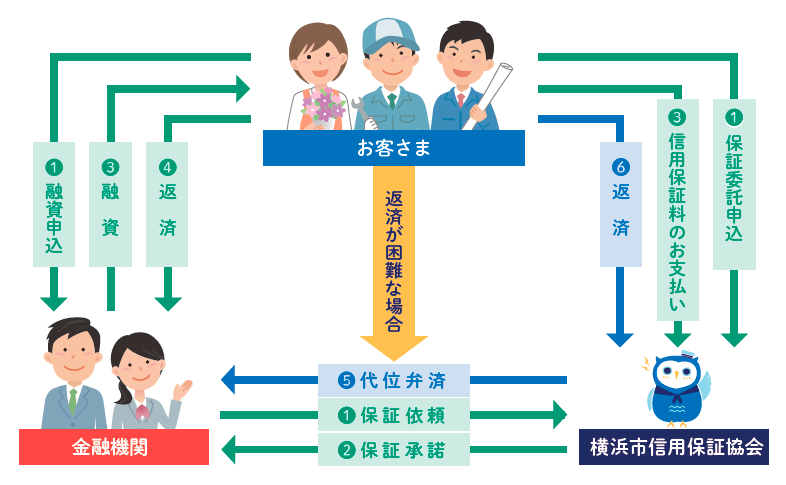

Q4. 申込むにはどうしたらいいですか?

A. 金融機関を通じてお申込ください。お申込み後の流れは次のとおりです。

| 1 | 金融機関の窓口へお申込ください。金融機関の審査後に、当協会へ申込書類が送付されます。 なお、金融機関とお取引がない等のお客さまは、金融機関をご紹介できますので、当協会にお気軽にご相談ください。 |

| 2 | 当協会は審査を行い、金融機関に対して「信用保証書」を発行します。 (注)審査の結果によっては、ご希望に添えない場合がございます。 |

| 3 | 金融機関は、「信用保証書」に基づいてお客さまに融資を行います。 この際、お客さまには信用保証料をお支払いいただきます。 |

| 4 | お客さまは、融資条件に従って償還(返済)していただきます。 |

| 5 | 万が一、何らかのご事情で借入金の返済ができなくなった場合は、当協会がお客さまに代わって、金融機関に借入金を返済します。(「代位弁済」) |

| 6 | 代位弁済後は、お客さまから当協会にご返済をしていただきます。 |

Q5. どの程度まで保証を受けられますか?

A. 1企業に対する一般保証の限度額は合計で2億8千万円(無担保保証8千万円、有担保保証2億円)です。組合の場合は4億8千万円(無担保保証8千万円、有担保保証4億円)です。また、セーフティネット保証など国の施策による特別保証で別枠が定められている保証制度もございます。

Q6. 連帯保証人は必要ですか?

A. 必要となる場合があります。ただし、法人代表者以外の連帯保証人は原則不要です。

当協会では「経営者保証に関するガイドライン」の趣旨に則り対応しており、次の要件や法人と経営者との関係の分離状況等を踏まえて、経営者保証を不要として取扱う運用を行っています。

当協会では「経営者保証に関するガイドライン」の趣旨に則り対応しており、次の要件や法人と経営者との関係の分離状況等を踏まえて、経営者保証を不要として取扱う運用を行っています。

●信用保証協会における経営者保証を不要とする3つの取扱い

| 通称 | 要件 |

| 金融機関連携型 |

|

| 財務要件型 |

|

| 担保充足型 |

|

●保証料の上乗せにより経営者保証を不要とする取扱い

「信用保証協会における経営者保証を不要とする3つの取扱い」に該当しない場合であっても、保証料の上乗せという経営者保証の機能を代替する制度等の活用により、経営者保証を不要とする取扱いができます。

「信用保証協会における経営者保証を不要とする3つの取扱い」に該当しない場合であっても、保証料の上乗せという経営者保証の機能を代替する制度等の活用により、経営者保証を不要とする取扱いができます。

| ご利用いただける方 | 備考 | |

| 事業者選択型経営者保証非提供制度 (横断的制度) |

次の1~5すべてを満たす法人(注1)

※2貸借対照表において「純資産の額≧0」となること。 ※3損益計算書において「経常利益+減価償却≧0」となること。 |

保証制度を問わない取扱いであり、個別の保証制度ではありません。 |

| 事業者選択型経営者保証非提供促進特別保証制度 (国補助制度) |

国による保証料補助があります。 詳しくはこちらのページをご覧ください。 |

| 適用される保証料率 |

|

●お借入れのあるプロパー融資の経営者保証の解除について

金融機関に対して経営者保証を提供したプロパー融資(※)について、一定の要件を満たすことを条件として信用保証付き融資への借換えを認める「プロパー融資借換特別保証制度」を取り扱っています。

詳しくはこちらのページをご覧ください。

※プロパー融資とは、信用保証協会の保証を付さない融資のことをいいます。

金融機関に対して経営者保証を提供したプロパー融資(※)について、一定の要件を満たすことを条件として信用保証付き融資への借換えを認める「プロパー融資借換特別保証制度」を取り扱っています。

詳しくはこちらのページをご覧ください。

※プロパー融資とは、信用保証協会の保証を付さない融資のことをいいます。

Q7. 担保がなくても利用できますか?

A. 保証付き融資の大半は無担保でご利用いただいています。

ただし、5千万円超の当座貸越根保証など、有担保をご利用の要件とした保証制度もございます。また、保証付融資合計額が8千万円以下であっても、担保が必要となる場合もございます。

担保としては、不動産が一般的ですが、売掛債権や棚卸資産を担保に活用する保証制度「流動資産担保融資保証」もございます。

ただし、5千万円超の当座貸越根保証など、有担保をご利用の要件とした保証制度もございます。また、保証付融資合計額が8千万円以下であっても、担保が必要となる場合もございます。

担保としては、不動産が一般的ですが、売掛債権や棚卸資産を担保に活用する保証制度「流動資産担保融資保証」もございます。

Q8. 決算が赤字でも利用できますか?

A. 赤字決算であっても、事業性や改善の見通しなどを総合的に判断しています。

Q9. 保証の利用後、売上の減少等で資金繰りが行き詰った場合はどうすればよいですか?

A. 当協会またはお取引先金融機関にご相談ください。返済方法等のご相談をさせていただきます。

Q10.パチンコ店は保証対象業種ですか?

A. 令和2年5月15日から保証対象業種になっています。なお、いずれの業種においても保証審査の結果によっては、ご希望に添えない場合がございます。

Q11.保証協会団信(団体信用生命保険)は融資実行後でも加入できますか?

A. 保障開始日が「融資実行日」からとなりますので、融資実行後はご加入いただくことができません。

ご加入を希望されるお客さまは、信用保証のお申込の際に保証申込書類とともに団信加入申込書類をご提出ください。

保証協会団信についての詳細は以下のサイトをご覧ください。

~団体信用生命保険についてはこちら~

ご加入を希望されるお客さまは、信用保証のお申込の際に保証申込書類とともに団信加入申込書類をご提出ください。

保証協会団信についての詳細は以下のサイトをご覧ください。

~団体信用生命保険についてはこちら~

Q12.保証審査の進捗状況について知りたい場合、どこに問い合わせをすればいいですか?

A. まずは保証付き融資のお申込をされた金融機関のご担当者さまにお問い合わせください。より詳細をお知りになりたい場合は当協会保証窓口にご連絡いただくことも可能です。

なお、法人のお客さまの場合は本店登記地、個人事業主の方の場合は横浜市内の営業所所在地(横浜市内18区)により保証窓口が異なりますのでご注意ください。お客さまの担当窓口については以下のページをご参照ください。

~ご相談窓口~

なお、法人のお客さまの場合は本店登記地、個人事業主の方の場合は横浜市内の営業所所在地(横浜市内18区)により保証窓口が異なりますのでご注意ください。お客さまの担当窓口については以下のページをご参照ください。

~ご相談窓口~

Q13.危機関連保証やセーフティネット保証など、経済危機時等に発動される保証制度において注意すべき点はありますか?

A. 経済危機時や大規模災害時などに発動される保証制度は取扱期間が限られています。保証制度により、取扱期間内に保証協会において「申込受付がなされていればよいもの」、取扱期間内に「融資実行までなされていなければならないもの」などがありますので、各保証制度の取扱いについてご不明な点があればお取引金融機関、もしくは当協会保証審査窓口までお気軽にお問い合わせください。

Q14.個人の創業者ですが、創業後も給与所得者(副業的な形態)であったとしても創業保証制度を利用することは可能ですか?

A. 事業として継続的に行っているのであれば創業保証制度をご利用いただくことは可能ですが、事業規模があまりにも小さい場合等はご要望にお応えすることができない場合があります。

信用保証料について

Q1. 信用保証料とは何ですか?

A. 信用保証をご利用いただく際に中小企業の皆さまにお支払いいただく保証協会利用の対価です。

Q2. どのように計算されるのですか?

Q3.保証料はいつ支払うのですか?

A. 融資実行時に保証期間分を一括でお支払いいただきます。回収事務は金融機関が行い、当協会には金融機関が送金します。

Q4. 分割で支払うことはできますか?

A. 保証期間が2年を超える保証(条件変更を含む)または、保証期間が1年を超える当座貸越根保証については、信用保証料を分割して納入することができます。分割納付をご希望の方はお申込みの際にお申し出ください

Q5. 料率はどのように決まるのですか?

A. 決算内容やご利用になる保証制度等により決まります。信用保証料率をお知りになりたい場合は、ご相談窓口までご照会ください。

Q6. 保証料の割引制度はありますか?

A. 担保提供していただいた場合、会計参与を設置している旨の登記を行った事項を示す書類をご提出いただいた場合には、各0.1%の割引が適用されます。

(注)ご利用される制度等により、割引が適用されない場合もございます。

(注)ご利用される制度等により、割引が適用されない場合もございます。

Q7. 早期に返済した場合には、返戻が受けられますか?

Q8. 信用保証料の目安は試算できますか?

A. 信用保証料率をご承知でしたら、信用保証料シミュレーションにより信用保証料の目安を試算できます。

経営支援について

Q1.以前、横浜市信用保証協会による経営支援(専門家派遣)を受けましたが、思ったように経営改善が進まないので今一度横浜市信用保証協会で経営支援を受けることはできますか?

A. 当協会の経営支援は「より多くのお客さまにサービスを提供する」ことを目指しておりますので、一度当協会の経営支援をお受けいただいたお客さまが再度当協会の経営支援をお受けいただく、ということは原則として対応しておりませんが、個別にご相談に応じております。

なお、当協会から他の中小企業支援機関による経営支援をご案内することは何度でも可能ですので、お気軽にご相談ください。

~ご相談窓口~

なお、当協会から他の中小企業支援機関による経営支援をご案内することは何度でも可能ですので、お気軽にご相談ください。

~ご相談窓口~

Q2.以前、神奈川県信用保証協会による経営支援(専門家派遣)を受けましたが、思ったように経営改善が進まないので、今度は横浜市信用保証協会で経営支援を受けることはできますか?

A. 保証協会の経営支援は「より多くの客さまにサービスを提供する」ことを目指しておりますので、一度いずれかの保証協会の経営支援をお受けいただいたお客さまが当協会の経営支援をお受けいただく、ということは原則として対応しておりませんが、個別にご相談に応じております。

なお、当協会から他の中小企業支援機関による経営支援をご案内することは何度でも可能ですので、お気軽にご相談ください。

~ご相談窓口~

なお、当協会から他の中小企業支援機関による経営支援をご案内することは何度でも可能ですので、お気軽にご相談ください。

~ご相談窓口~

Q3.経営支援の申込をした後、専門家の派遣を受けていますが、事情が変わったので派遣を中止してもらいたいのですが、可能ですか?

A. 可能です。お客さまが専門家派遣を継続していくことができないような事情が発生した場合には、まずは当協会の担当者までご連絡ください。専門家派遣の中止、もしくはスケジュールの変更等、お客さまのご要望をお聞きしたうえで対応を検討させていただきます。